‘De bal ligt vooral bij de overheid en financiële instellingen, niet bij de burger.’

Bas Kolen over zijn onderzoek naar de gevolgen voor verzekeringsmaatschappijen van overstromingen en extreme neerslag

19 januari 2026

Solidariteit en doelmatigheid zijn zowel voor de Nederlandse waterbeheerders als verzekeraars belangrijke waarden, maar volgens Bas vraagt het gebruik van overstromingsrisicodata in de financiële sector om een heel andere benadering dan in het waterbeheer. Hij waarschuwt dat overschatting van risico’s kan leiden tot onnodig hoge kosten.

Wat nu volgt zijn fragmenten van de oratie van Bas Kolen. Sinds september vorig jaar bekleedt hij de leerstoel Enterprise Risk Management bij de onderzoeksgroep Actuarial Science and Mathematical Finance van de Amsterdam School of Economics.

De wereld verandert continu

Het klimaat is natuurlijk altijd aan verandering onderhevig, maar de snelheid van verandering is nu veel groter. Schadecijfers van verzekeraars laten zien dat klimaatgebeurtenissen en schades toenemen.

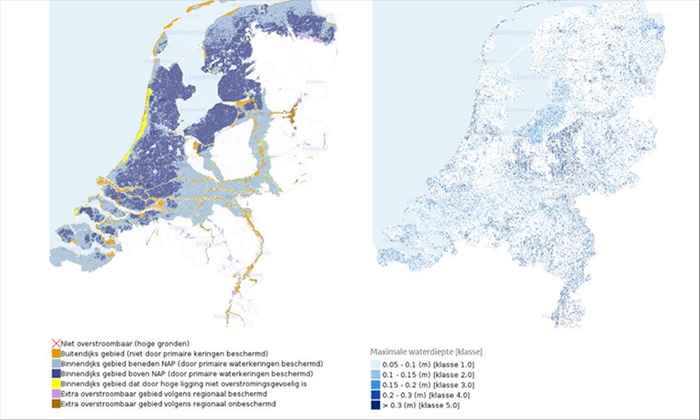

Orkaan Katrina was de grootste verzekerde schadegebeurtenis in de afgelopen 45 jaar, met een schade van ongeveer €172 miljard, maar niet alles in Amerika is groter. In 2006 heb ik met collega’s het Worst Credible Flood-scenario ontwikkeld voor verschillende delen van Nederland. Omgerekend naar het huidige prijspeil is de schade voor het kustscenario dan maximaal €194 MLD. Het gaat dan alleen nog maar om de schade van de overstroming in Nederland. Schade door wind en schade in de omliggende landen die bijvoorbeeld ook in 1953 getroffen waren, is nog niet opgenomen.

Kwantitatieve risicoanalyse is onmisbaar voor een deliberatieve democratie: een samenleving waarin beslissingen worden genomen op basis van overleg, transparantie en argumenten. Het gaat om het inzichtelijk maken van afwegingen, niet om het automatisch minimaliseren van kosten. In deze rede ga ik in op de relatie tussen waterbeheer en verzekeringen en beperk ik me tot het economisch risico. Het risico kan stijgen door klimaatverandering en ruimtelijke, demografische en economische ontwikkelingen, en het kan dalen door mitigatie en adaptatie. De kosten worden opgebracht door de maatschappij via belastingen en verzekeringspremies.

Het is verleidelijk en te simpel om de wereld als stabiel te zien, met klimaatverandering als spelbreker. De wereld verandert continu; klimaatrisico’s bestonden altijd al en door de eeuwen heen zijn er keuzes gemaakt over hoe we ons ertoe moeten verhouden. In een reis door de tijd onderscheid ik fysieke en organisatorische veranderingen en perceptieverschuivingen rond de bijbehorende vragen over de acceptatie van risico’s.

De perceptie van veiligheid is door de tijd heen sterk veranderd. In het verleden werden overstromingen gezien als een act of nature of zelfs een act of God. De watersnoodramp van 1953 werd nog door de minister van Verkeer en Waterstaat omschreven als ‘Wie kan keren de hand des Heren’. Na 1953 leidde de enorme investering in de Deltawerken tot het beeld dat de strijd tegen het water was gewonnen. Vandaag worden in Nederland (in het Deltaprogramma, NLAAA en studies van planbureaus en adviesorganen) en grote delen van de wereld overstromingen als maatschappelijke vraagstuk beschouwd, waarbij gesproken wordt over verdeling van verantwoordelijkheden, schadecompensatie en preventieve maatregelen.

Door de tijd zijn ook instituties ontstaan voor het omgaan met risico’s, zoals natuurlijk de ministeries die beleid maken en eisen aan waterkeringen of woningenbouw formuleren. Ik zoom echter in op de:

- Waterschappen, gericht op preventie van overstromingen;

- Verzekeraars, gericht op compensatie van schade.

Waterbeheerders en verzekeraars hebben een eigen cultuur, met eigen blinde vlekken en eigen protocollen.

Een geschiedenis van eeuwen

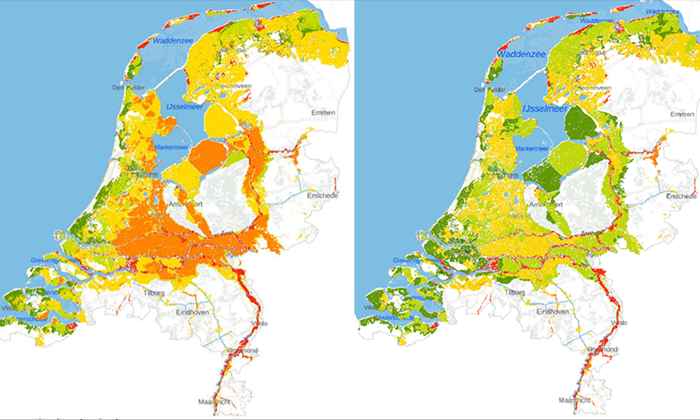

In het huidige Rijnland werd in 1255 voor het eerst gesproken over heemraden om gezamenlijk bescherming tegen overstromingen te organiseren. Preventie dus: het verkleinen van de kans op wateroverlast en overstromingen. De waterschappen innen belasting om hun maatregelen uit te kunnen voeren, naast andere taken als het (veel kostbaarder) zuiveren van water. Ook de afgelopen én de komende decennia zal de kans op een dijkdoorbraak in Nederland kleiner worden en het risico dus dalen. Ja, er is klimaatverandering, die de kans groter zou maken, maar door alle investeringen in waterkeringen daalt het risico juist.

Terwijl het feitelijke risico van dijkdoorbraken in Nederland dus daalt, stijgt het gevoel van onveiligheid.

Momenteel adviseren de waterschappen ook op het gebied van ruimtelijke ordening. Hierbij botsen ambities en verantwoordelijkheden (denk aan Zuidplan, Rijnenburg, Limburg), waarbij het onder de noemer van veiligheid makkelijk is ‘andermans geld uit te geven’. Een gezamenlijk normatief kader van alle overheden lijkt mij wenselijk.

De verzekeraars zijn ouder dan de waterschappen. In Babylonië werkte men eeuwen voor de jaartelling al met verzekeringsconstructies. En de VOC gebruikte in Nederland verzekeringsoplossingen om de risico’s te spreiden. In de 17e eeuw ontstonden de verzekeringen zoals we die nu kennen.

Blinde vlek

De afgelopen decennia zijn financiële producten steeds complexer geworden en is de Nederlandse economie ook afhankelijker geworden van de financiële sector. Hierdoor kunnen schokken, zoals overstromingen, grote en soms onverwachte effecten hebben op de gehele economie. Hier zou je ook het vertrouwen in Nederland aan risicobeheersing middels preventie aan toe kunnen voegen.

Het DNB en het IMF hebben in een stresstest voor Nederland onderzocht wat de gevolgen voor de financiële sector zijn van dijkdoorbraken en catastrofale overstromingen, vergelijkbaar met die van 1953. Op macroniveau lijken de effecten mee te vallen, Nederland gaat niet ten onder. Het is echter de vraag of dat op het niveau van de individuele bedrijven ook zo is, en wat eventuele keteneffecten zijn. Dit is nog een blinde vlek in het onderzoek, en niet bevorderlijk voor het vertrouwen.

De risicoparadox

Tot op heden is de verzekeringspremie voor huishoudens vanwege neerslag vrijwel gelijk verdeeld over de polishouders, solidariteit dus en geen individuele benadering. Het CPB maakt in de recente analyse naar overstromingsrisico’s ook deze keuze expliciet: worden risico’s en adaptatiemaatregelen collectief (solidariteit) of individueel belegd (zoals op huisniveau). Leidt een individuele benadering niet tot onwenselijke bijwerkingen? Inzicht in de risico’s is dus nodig, rekenen dus!

Als premies van verzekeringen worden verhoogd met deze argumentatie lijkt het mij dat de maatschappij dat, terecht, niet zal accepteren.

Daarnaast constateer ik dat een fenomeen uit de wereld van de veiligheidskunde nu ook van toepassing is: de risicoparadox. Terwijl het feitelijke risico van dijkdoorbraken in Nederland dus daalt, stijgt het gevoel van onveiligheid. De beschikbare informatie wordt dus opeens anders en veel onheilspellender geïnterpreteerd. Dit speelt bijvoorbeeld bij terrorisme maar ook rondom klimaat in Nederland.

Zo spreken sommige mensen in Nederland over klimaatvluchtelingen die verhuizen uit overstroombare gebieden, terwijl het werkelijke overstromingsrisico de afgelopen decennia juist aanzienlijk is gedaald. Als premies van verzekeringen worden verhoogd met deze argumentatie lijkt het mij dat de maatschappij dat, ook terecht, niet zal accepteren.

Taal doet ertoe

Instanties gebruiken vaak woorden als ‘veilig’ en ‘klimaatrobuust’ in het kader van risicobeheersing. Deze termen zijn echter problematisch, omdat ze de illusie wekken dat overstromingen kunnen worden uitgesloten wat niet het geval is. Dat is relevant omdat bewustzijn van waterrisico’s nodig is om schades te voorkomen of voor persoonlijke weerbaarheid. De OESO heeft Nederland al in 2014 gewezen op een vals veiligheidsgevoel, waarop in 2015 de website overstroomik.nl is gelanceerd, waar mensen informatie kunnen vinden over de gevolgen van een overstroming.

Leven in een delta, rivierdal of op een bergflank is nooit zonder risico’s.

Taal is belangrijk. Laten ‘we’ daarom stoppen met het gebruik van termen als veilig en klimaatrobuust, hoe aantrekkelijk deze ook klinken. In deze rede spreek ik over ‘aanvaardbaar risico’, of kortweg ‘risico’. Leven in een delta, rivierdal of op een bergflank is nooit zonder risico’s. Het voorzorgsbeginsel gaat hier niet op: risico’s uitsluiten was en is niet mogelijk. De vraag is dan ook welke risico’s ‘we’ accepteren en hoe ‘we’ de kosten van deze risico’s en maatregelen verdelen. Het gaat dus om keuzes.

Aan de slag!

‘We’ zijn dus verzekerd van klimaatrisico’s in Nederland en de Wereld. Extreme weergebeurtenissen kwamen in het verleden voor, en zullen in de toekomst voor blijven komen, en dan zijn er overstromingen. ‘We’ hebben de risico’s verkleind, en het lijkt verstandig dat te blijven doen. Samenwerking tussen overheid en verzekeraars en financiële instellingen is nodig. Op basis van de beginselen van doelmatigheid en solidariteit heb ik laten zien dat de bal vooral bij overheid en financiële instellingen ligt en dus vooral niet bij de burger. Kosten worden samen opgebracht via belastingen en verzekeringskosten worden gespreid over alle polishouders. In mijn ogen is de collectieve benadering een groot goed en moeten ‘we’ dus oppassen voor bijwerkingen waarbij ‘we’ de risico’s voor overstromingen heel inzichtelijk maken en bij het individu neerleggen.

Inzicht in de risico’s en hoe deze zijn opgebouwd, is uiteraard in alle gevallen nodig. Ik heb jullie meegenomen in de uitdagingen en kennisleemtes die er zijn en hoe ik vanuit de leerstoel hoop bij te dragen. De basis is dus het inschatten van onzekerheden en begrijpen van de risico- en schademodellering om vervolgens klimaateffecten en allerlei beleidsopties te kunnen analyseren. Ik heb laten zien hoe de blik van de waterbeheerder en de verzekeraar bijdraagt aan het verhogen van de kwaliteit van de risicoanalyse. Ik heb ook laten zien waar de uitdagingen liggen. Er is genoeg te doen, aan de slag!